The Principle of Equality and the Exclusion of Small Municipalities from the PEF: A Proposal for Universalization Based on Technical Criteria

Paulo José Rossi *

RESUMO: O Plano de Promoção do Equilíbrio Fiscal (PEF) foi concebido como uma resposta estruturada da União para apoiar financeiramente Estados e Municípios em situação de desequilíbrio fiscal. Contudo, a regulamentação infralegal que restringe a adesão apenas aos Entes com população superior a 200 mil habitantes ou àqueles que sejam capitais gera uma exclusão injustificável da maioria dos Municípios brasileiros, justamente os mais vulneráveis. Este artigo analisa dados fiscais consolidados de 2021 a 2024, demonstra a inconstitucionalidade do critério populacional e propõe uma alternativa técnica de universalização baseada em indicadores objetivos, como a Capacidade de Pagamento (Capag) e o resultado primário. A proposta visa corrigir uma distorção federativa e promover justiça fiscal entre Entes que se encontram em condição de fragilidade, independentemente de seu porte populacional.

PALAVRAS-CHAVE: Equilíbrio fiscal. Municípios. Capacidade de pagamento. Federalismo. Justiça fiscal.

ABSTRACT: The Fiscal Balance Promotion Plan (PEF) was designed as a structured response by the federal government to financially support states and municipalities facing fiscal imbalances. However, the infralegal regulation that restricts eligibility to entities with a population over 200,000 inhabitants or those that are state capitals unjustifiably excludes most Brazilian municipalities — precisely the most vulnerable ones. This article analyzes consolidated fiscal data from 2021 to 2024, demonstrates the unconstitutionality of the population criterion, and proposes a technical alternative for universal access based on objective indicators such as Payment Capacity (Capag) and primary result. The proposal seeks to correct a federative distortion and promote fiscal justice among entities in fragile conditions, regardless of their population size.

KEYWORDS: Fiscal balance. Municipalities. Payment capacity. Federalism. Fiscal justice.

Introdução

O Plano de Promoção do Equilíbrio Fiscal (PEF), instituído pela Lei Complementar (LC) 178/2021 e regulamentado pelo Decreto 10.819/2021 e pela Portaria STN/MF 217/2024, configura-se como o principal instrumento federal de apoio aos Entes subnacionais em situação de desequilíbrio fiscal. Mediante a pactuação de metas e medidas com a Secretaria do Tesouro Nacional (STN), os Entes elegíveis podem acessar operações de crédito com garantia da União, além de obter suporte técnico e acompanhamento contínuo no processo de reequilíbrio.

Contudo, o decreto regulamentador estabeleceu um critério restritivo que vem gerando distorções significativas no pacto federativo: apenas Municípios com população superior a 200 mil habitantes ou que sejam capitais estão autorizados a aderir ao PEF. Tal exigência não decorre do texto da Lei Complementar 178/2021, mas sim de norma infralegal (art. 2º do Decreto 10.819/2021), amparada em autorização genérica prevista no §3º do art. 13 da referida Lei.

Ao aplicar de forma automática esse corte populacional, sem considerar a real situação fiscal dos Entes, o PEF exclui justamente os Municípios que mais necessitam de apoio federal. Em 2024, o Brasil contava com 5.274 Municípios com população inferior a 200 mil habitantes, o que representa mais de 96% do total. Entre esses, 3.013 apresentaram déficit primário, evidenciando a abrangência da exclusão. Esses dados reforçam a necessidade de revisão imediata dos critérios de elegibilidade, a fim de garantir isonomia e efetividade no enfrentamento da crise fiscal subnacional.

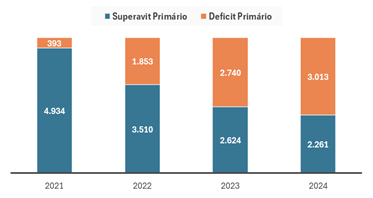

Tabela 1 – Resultado primário dos Municípios com menos de 200 mil habitantes (2021/2024)

| Ano | Superávit Primário | Déficit Primário | % em Déficit |

| 2021 | 4.934 | 393 | 7,4% |

| 2022 | 3.510 | 1.853 | 34,5% |

| 2023 | 2.624 | 2.740 | 51,1% |

| 2024 | 2.261 | 3.013 | 57,1% |

Fonte: Siconfi – Secretaria do Tesouro Nacional. Dados referentes apenas aos Municípios que reportaram informações fiscais nos respectivos exercícios.

Gráfico 1 – Resultado primário dos Municípios com menos de 200 mil habitantes (2021/2024)

Fonte: Siconfi – Secretaria do Tesouro Nacional. Dados referentes apenas aos Municípios que reportaram informações fiscais nos respectivos exercícios.

O que os dados indicam (Tabela 1 e Gráfico 1) é uma mudança estrutural do equilíbrio fiscal no interior do país. Entre 2021 e 2024, o número de Municípios pequenos com déficit primário aumentou quase oito vezes, enquanto a proporção de superavitários caiu de 92% para apenas 42%. Ou seja, a partir de 2023, a maioria absoluta desses Municípios passou a registrar desequilíbrio primário recorrente, o que caracteriza uma fragilidade fiscal que não pode mais ser tratada como pontual.

Essa deterioração fiscal, no entanto, não é acompanhada pela política pública de apoio. Ao contrário: o PEF os exclui sistematicamente, mesmo que cumpram os critérios econômicos para adesão. A medida não apenas fere o princípio constitucional da isonomia federativa, como também enfraquece a lógica do próprio programa, cujo objetivo deveria ser atuar justamente onde há maior vulnerabilidade fiscal.

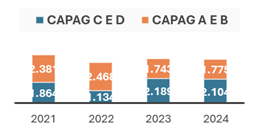

O cenário se agrava quando se observam os dados da Capacidade de Pagamento (Capag) desses Municípios (Tabela 2 e Gráfico 2). A Capag é um indicador oficial do Tesouro Nacional que mede a saúde fiscal dos Entes subnacionais a partir de três critérios: endividamento, poupança corrente e liquidez. A classificação vai de “A” (melhor) a “D” (pior), sendo que os níveis “C” e “D” indicam risco fiscal moderado ou elevado. Em 2024, 2.104 Municípios com menos de 200 mil habitantes estavam classificados como “C” ou “D”, o que representa quase 40% desse grupo.

Tabela 2 – Classificação Capag – Municípios com menos de 200 mil habitantes (2021–2024)

| Ano | Capag C/D | Capag A/B |

| 2021 | 1.864 | 2.381 |

| 2022 | 1.134 | 2.468 |

| 2023 | 2.189 | 1.743 |

| 2024 | 2.104 | 1.775 |

Fonte: Secretaria do Tesouro Nacional. Dados referentes apenas aos Municípios que reportaram informações fiscais nos respectivos exercícios.

Gráfico 2 – Classificação Capag – Municípios com menos de 200 mil habitantes (2021/2024)

Fonte: Secretaria do Tesouro Nacional. Dados referentes apenas aos Municípios que reportaram informações fiscais nos respectivos exercícios.

Isso significa que se o critério de adesão ao PEF fosse baseado em necessidade real de reequilíbrio fiscal, ao menos 2 mil desses Municípios seriam candidatos naturais ao programa. No entanto, por não atenderem ao critério populacional, estão formalmente excluídos, o que revela um viés discriminatório de origem normativa e não constitucional.

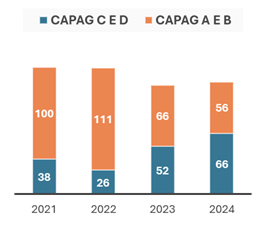

Se olharmos agora para os Municípios que são, de fato, autorizados a aderir ao PEF, ou seja, aqueles com mais de 200 mil habitantes, o contraste é notável. Em 2024, havia apenas 152 Municípios nesse grupo. Apesar de sua elegibilidade formal, apenas 66 apresentavam Capag “C” ou “D”. Assim, temos uma situação em que os Municípios menos vulneráveis têm acesso ao programa, enquanto os mais vulneráveis são impedidos de acessá-lo.

Tabela 3 – Classificação Capag – Municípios com mais de 200 mil habitantes (2021/2024)

| Ano | Capag C/D | Capag A/B |

| 2021 | 38 | 100 |

| 2022 | 26 | 111 |

| 2023 | 52 | 66 |

| 2024 | 66 | 56 |

Fonte: Secretaria do Tesouro Nacional. Dados referentes apenas aos Municípios que reportaram informações fiscais nos respectivos exercícios.

Gráfico 3 – Classificação Capag – Municípios com mais de 200 mil habitantes (2021/2024)

Fonte: Secretaria do Tesouro Nacional. Dados referentes apenas aos Municípios que reportaram informações fiscais nos respectivos exercícios.

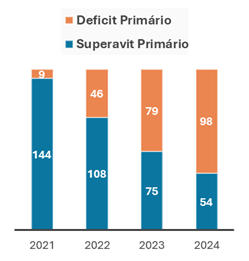

A mesma assimetria se observa nos resultados primários desse grupo. Embora o desequilíbrio fiscal também esteja presente em 2024, 98 desses Entes registraram déficit primário, o que corresponde a 64,5% do total, sendo que o número absoluto de Municípios em situação crítica é muito inferior ao observado entre os Entes menores.

Tabela 4 – Resultado primário dos Municípios com mais de 200 mil habitantes (2021/2024)

| Ano | Superávit Primário | Déficit Primário | % em Déficit |

| 2021 | 144 | 9 | 5,9% |

| 2022 | 108 | 46 | 29,9% |

| 2023 | 75 | 79 | 51,3% |

| 2024 | 54 | 98 | 64,5% |

Fonte: Siconfi – Secretaria do Tesouro Nacional. Dados referentes apenas aos Municípios que reportaram informações fiscais nos respectivos exercícios.

Gráfico 4 – Resultado primário dos Municípios com mais de 200 mil habitantes (2021/2024)

Fonte: Siconfi – Secretaria do Tesouro Nacional. Dados referentes apenas aos Municípios que reportaram informações fiscais nos respectivos exercícios.

Portanto, se por um lado o PEF é acessível a Entes com risco fiscal concreto – como os 66 Municípios grandes com Capag “C” ou “D” e os 98 em déficit –, por outro, exclui mais de 2 mil Entes pequenos com as mesmas condições ou piores, unicamente com base em sua dimensão populacional. Essa política de acesso restrito baseada em critério demográfico viola a lógica econômica, desrespeita o pacto federativo e infringe o princípio constitucional da isonomia (art. 5º, caput e inc. I da Constituição Federal).

Ademais, ignora o princípio da eficiência administrativa, uma vez que concentra recursos e incentivos em um universo limitado de beneficiários, com baixo impacto agregado na solvência federativa. Diante disso, este artigo defende que o PEF deve ser aberto a todos os Municípios da Federação, independentemente do porte populacional, desde que cumpridos critérios objetivos de risco fiscal e capacidade mínima de execução.

A restrição atual é injustificável sob qualquer ótica jurídica, econômica ou federativa e deve ser corrigida com urgência. Ao excluir automaticamente Municípios com população inferior a 200 mil habitantes, o PEF negligencia uma realidade crítica enfrentada por milhares de brasileiros residentes em cidades menores. Tais Municípios frequentemente possuem economias locais frágeis, com limitadas fontes próprias de arrecadação, tornando-os dependentes de transferências intergovernamentais e mais vulneráveis a crises econômicas. Com o agravamento do quadro fiscal, a capacidade desses Municípios de oferecer serviços essenciais como saúde básica, educação infantil e programas de assistência social fica drasticamente comprometida.

Como consequência prática, cidadãos de Municípios pequenos acabam sofrendo com atrasos salariais de servidores públicos, fechamento parcial de unidades básicas de saúde e escolas, além da deterioração de infraestruturas locais, aprofundando desigualdades sociais e regionais já existentes. Em última análise, a exclusão desses Municípios contraria frontalmente o objetivo fundamental do PEF, que deveria precisamente mitigar tais desequilíbrios, independentemente do tamanho populacional. Importa destacar que os Municípios contemplados pelo PEF, por preencherem os requisitos normativos atualmente restritos ao critério populacional, têm acesso a vantagens financeiras significativas, com autorização para contratar operações de crédito no limite de até 3% da Receita Corrente Líquida (RCL) por exercício, o que representa, ao longo de quatro anos, uma margem acumulada de até 12% da RCL.

Esse montante, devidamente amparado por garantia da União, pode ser destinado a investimentos estruturantes, amortização da dívida pública e, inclusive, à quitação de precatórios, conforme expressamente autorizado pelo art. 14 da Lei Complementar (LC) 178/2021 e pelo art. 15 do Decreto 10.819/2021. Trata-se, portanto, de um instrumento com elevado potencial de reorganização fiscal, redução de passivos judiciais e fortalecimento da capacidade de investimento dos entes federados. A exclusão dos Municípios com menos de 200 mil habitantes do acesso a esse mecanismo, por critério meramente populacional, inviabiliza a equidade no tratamento federativo, priva os Entes mais vulneráveis de soluções legítimas e compromete os objetivos constitucionais de coesão, equilíbrio e desenvolvimento regional.

A assimetria gerada pela atual regulamentação do PEF torna-se ainda mais evidente quando observamos sua distribuição federativa (Tabela 5 e 6), sendo que, em 2024, apenas 152 Municípios foram incluídos no programa, enquanto 5.274 ficaram de fora, o que representa mais de 97% do total nacional. Estados com centenas de Municípios, como Minas Gerais (apenas 13 dentro do programa entre mais de 840 Municípios), Paraná (8 Municípios, de cerca de 379) e Bahia (6, de mais de 400) ilustram bem a desproporcionalidade. Em Unidades da Federação com menor população, como Tocantins, Roraima, Amapá e Acre, apenas um único Município figura entre os beneficiários em 2024, relegando todos os demais à exclusão integral. Mesmo em São Paulo, o Estado mais rico e populoso, só 42 dos 645 Municípios participam do PEF. Esses dados revelam que ocritério populacional, além de arbitrário, distorce a lógica distributiva da política pública, privilegiando o porte demográfico em detrimento da necessidade fiscal concreta. Municípios com sólida gestão orçamentária, mas com população inferior a 200 mil habitantes, permanecem barrados de um programa que poderia permitir amortização de dívidas, quitação de precatórios e acesso a até 12% da RCL em quatro anos, com garantia da União. A presente proposta visa corrigir essa distorção, com base na constitucionalidade, na técnica econômica e nas melhores práticas internacionais.

Tabela 5 – Distribuição de Municípios fora do Programa por Estado (2021/2024)

| Descrição | 2021 | 2022 | 2023 | 2024 |

| AC | 20 | 20 | 21 | 21 |

| AL | 88 | 88 | 86 | 79 |

| AM | 61 | 61 | 61 | 60 |

| AP | 12 | 9 | 11 | 12 |

| BA | 409 | 409 | 410 | 398 |

| CE | 179 | 179 | 179 | 178 |

| ES | 73 | 71 | 73 | 74 |

| GO | 238 | 239 | 237 | 229 |

| MA | 214 | 215 | 213 | 212 |

| MG | 803 | 832 | 835 | 833 |

| MS | 77 | 77 | 77 | 76 |

| MT | 135 | 135 | 137 | 134 |

| PA | 137 | 135 | 130 | 116 |

| PB | 220 | 220 | 221 | 221 |

| PE | 177 | 176 | 177 | 177 |

| PI | 222 | 223 | 223 | 214 |

| PR | 390 | 389 | 390 | 371 |

| RJ | 75 | 75 | 75 | 70 |

| RN | 162 | 162 | 162 | 161 |

| RO | 50 | 51 | 51 | 51 |

| RR | 14 | 14 | 14 | 14 |

| RS | 479 | 482 | 483 | 483 |

| SC | 287 | 288 | 288 | 284 |

| SE | 72 | 73 | 74 | 74 |

| SP | 601 | 604 | 604 | 598 |

| TO | 132 | 136 | 132 | 134 |

Fonte: Siconfi – Secretaria do Tesouro Nacional. Dados referentes apenas aos Municípios que reportaram informações fiscais nos respectivos exercícios.

Tabela 6 – Distribuição de Municípios dentro do Programa por Estado (2021/2024)

| Descrição | 2021 | 2022 | 2023 | 2024 |

| AC | 1 | 1 | 1 | 1 |

| AL | 2 | 2 | 2 | 2 |

| AM | 1 | 1 | 1 | 1 |

| AP | 1 | 1 | 1 | 1 |

| BA | 7 | 7 | 7 | 6 |

| CE | 5 | 5 | 5 | 5 |

| ES | 5 | 5 | 5 | 3 |

| GO | 6 | 6 | 6 | 5 |

| MA | 2 | 2 | 2 | 3 |

| MG | 12 | 13 | 13 | 13 |

| MS | 2 | 2 | 2 | 2 |

| MT | 3 | 3 | 3 | 3 |

| PA | 6 | 6 | 6 | 6 |

| PB | 2 | 2 | 2 | 2 |

| PE | 7 | 7 | 7 | 7 |

| PI | 1 | 1 | 1 | 1 |

| PR | 8 | 8 | 8 | 8 |

| RJ | 15 | 15 | 15 | 16 |

| RN | 3 | 3 | 3 | 3 |

| RO | 1 | 1 | 1 | 1 |

| RR | 1 | 1 | 1 | 1 |

| RS | 12 | 12 | 12 | 10 |

| SC | 7 | 7 | 7 | 8 |

| SE | 1 | 1 | 1 | 1 |

| SP | 41 | 41 | 41 | 42 |

| TO | 1 | 1 | 1 | 1 |

| Total | 153 | 154 | 154 | 152 |

Fonte: Siconfi – Secretaria do Tesouro Nacional. Dados referentes apenas aos Municípios que reportaram informações fiscais nos respectivos exercícios.

1. Fundamentação jurídica: a violação do princípio da isonomia

A Constituição Federal de 1988 estabelece como um de seus pilares fundamentais o princípio da isonomia, previsto no caput do art. 5º: “Todos são iguais perante a lei, sem distinção de qualquer natureza (…)”.

Esse mandamento, de eficácia plena, aplica-se tanto à legislação quanto à regulamentação infralegal, e obriga a Administração Pública a tratar igualmente os que se encontram em situação equivalente. Tal princípio é reforçado no art. 19, inc. III, que proíbe a União de estabelecer distinções entre Entes federativos: “É vedado à União: (…) III – criar distinções entre brasileiros ou preferências entre si”.

No caso do Plano de Promoção do Equilíbrio Fiscal (PEF), a Lei Complementar (LC) 178/2021 não prevê qualquer limitação quanto ao porte populacional dos Entes para fins de adesão. Ao contrário, a redação do art. 13 da referida norma indica que o Poder Executivo poderá definir condições adicionais, desde que observada a legislação aplicável:

Art. 13, §3º – O Poder Executivo federal poderá limitar o número de entes que poderão aderir ao plano de promoção do equilíbrio fiscal, estabelecer critérios de priorização ou definir outras condições para a adesão, respeitada a legislação aplicável.

Ocorre que a limitação estabelecida no Decreto 10.819/2021, ao restringir o PEF apenas aos Municípios com população superior a 200 mil habitantes (art. 2º), não se ampara em critério fiscal, técnico ou jurídico previsto na LC 178/2021, nem respeita o princípio da isonomia entre Entes igualmente necessitados. O próprio texto constitucional exige que o tratamento desigual só seja legítimo quando fundado em critérios objetivos e razoáveis, o que não se observa nesse caso.

Além disso, a restrição imposta pelo decreto não pode inovar sobre matéria que a lei complementar não tratou. Trata-se de evidente extrapolação do poder regulamentar, vedada pelo art. 84, inc. IV, da Constituição Federal, segundo o qual compete ao Presidente da República “expedir decretos e regulamentos para fiel execução da lei”, não sendo admitida a criação de requisitos não previstos ou autorizados de forma clara e específica.

O Supremo Tribunal Federal tem jurisprudência consolidada no sentido de que restrições legais ou administrativas não podem gerar discriminações arbitrárias entre Entes federativos quando não fundadas em critérios de capacidade, eficiência ou risco real. A título exemplificativo, destacam-se:

- ADI 3.254/DF, rel. min. Eros Grau, j. 24.08.2005 – “[…] A isonomia não é apenas um princípio, mas uma garantia fundamental, que exige tratamento uniforme aos que estão em condições equivalentes”;

- RE 928.943/RS (Tema 847), rel. min. Luís Roberto Barroso, j. 22.06.2020 – “[…] A diferença de tratamento legal deve estar embasada em critérios racionais, legítimos e proporcionais”.

Na hipótese em análise, a discriminação populacional exclui mais de 2.000 Municípios em situação crítica, que têm Capag “C” e “D” ou resultado primário deficitário, sem justificativa técnica ou jurídica plausível. Ou seja, a desigualdade de tratamento não decorre de mérito ou capacidade de execução, mas unicamente de um critério quantitativo arbitrário (número de habitantes), o que afronta diretamente o princípio da isonomia.

Além disso, tal exclusão contraria o próprio objetivo da Lei Complementar (LC) 178/2021, que visa dar suporte fiscal aos Entes que apresentam dificuldades para cumprir suas obrigações financeiras, independentemente de seu tamanho. Em termos federativos, é incoerente priorizar Entes com maior estrutura e capacidade institucional em detrimento de Municípios de menor porte que enfrentam restrições severas de caixa, liquidez e acesso a crédito.

O cenário atual cria, portanto, um paradoxo jurídico e federativo: os Municípios que mais precisam de reequilíbrio fiscal não podem acessar o principal programa federal disponível para esse fim. Já os Municípios maiores, que em muitos casos apresentam indicadores fiscais melhores, têm livre acesso ao mecanismo, gerando uma distorção no desenho da política pública.

Diante disso, a limitação populacional fixada pelo Decreto 10.819/2021 é inconstitucional e deve ser revista, sob pena de perpetuar um modelo seletivo de auxílio federativo, em desacordo com os princípios constitucionais da igualdade, da proporcionalidade, da razoabilidade e do pacto federativo.

Além das decisões já mencionadas, reforça-se ainda mais a necessidade de critérios objetivos e proporcionais na jurisprudência recente do Supremo Tribunal Federal. Na ADI 6357/DF, relatada pelo ministro Edson Fachin (2020), ficou estabelecido que qualquer diferenciação entre Entes da Federação só é admissível se baseada em critérios objetivos, transparentes e diretamente relacionados à finalidade da política pública em questão. Da mesma forma, no julgamento do RE 714.139 (Tema 745), o STF enfatizou claramente que diferenciações impostas pela Administração Pública devem atender rigorosamente aos princípios constitucionais da proporcionalidade e da razoabilidade, vedando-se discriminações arbitrárias. Aplicando tais precedentes ao caso concreto do PEF, torna-se evidente que a limitação populacional imposta por norma infralegal não atende a esses requisitos constitucionais, caracterizando-se como restrição arbitrária e injustificada.

2. Proposta técnica: universalizar o acesso ao PEF com critérios fiscais objetivos

Uma política pública voltada à recuperação fiscal dos Entes subnacionais deve se basear em diagnóstico concreto de necessidade e capacidade de ajuste, e não em critérios meramente demográficos. No caso do Plano de Promoção do Equilíbrio Fiscal (PEF), a exclusão automática de Municípios com população inferior a 200 mil habitantes compromete não apenas a isonomia constitucional, mas também a efetividade do programa em alcançar quem realmente precisa.

Como demonstrado nas tabelas anteriores, existem mais de 2 mil Municípios com menos de 200 mil habitantes que possuem Capag “C” ou “D”, além de mais de 3 mil que encerraram 2024 com déficit primário. Excluir esse universo do PEF é ignorar a realidade fiscal da ampla maioria dos Entes da Federação, o que equivale a desenhar uma política pública para um problema que está em outro lugar.

Em vez de estabelecer um critério populacional arbitrário, a proposta deste artigo é que o acesso ao PEF seja regido por critérios claros, objetivos e auditáveis, com base em indicadores já consolidados pela Secretaria do Tesouro Nacional. Sugerem-se os seguintes parâmetros alternativos:

Critérios propostos para adesão ao PEF (para todos os Municípios):

- Capacidade de Pagamento (Capag): admissão automática para Entes classificados como “C” ou “D”, desde que a classificação não decorra exclusivamente do indicador de endividamento (indicador II isolado), o que evitaria a inclusão de Municípios com alta dívida, porém alta liquidez;

- resultado primário: adesão permitida para Entes que registraram déficit primário em dois exercícios consecutivos, independentemente da Capag, demonstrando incapacidade de gerar poupança para arcar com suas obrigações.

Vantagens da universalização com critérios técnicos:

- melhoria da alocação dos recursos federais: o suporte da União seria direcionado aos Entes efetivamente em risco, e não aos mais populosos;

- redução do risco sistêmico municipal: prevenir colapsos fiscais em pequenos e médios Municípios tem maior capilaridade social e impacto territorial;

- a STN pode orientar tecnicamente os Entes menores, promovendo melhores padrões de governança fiscal nacionalmente;

- efetividade do pacto federativo: ao tratar desigualmente os desiguais na medida de sua desigualdade, a União cumpriria seu papel de coordenação fiscal, sem discriminações arbitrárias.

A revisão dos critérios de elegibilidade não exige nova lei complementar, já que a Lei 178/2021 não impôs restrições populacionais. Basta que o Decreto 10.819/2021 e a Portaria STN 217/2024 sejam alterados para suprimir a limitação demográfica e substituí-la por critérios fiscais, conforme autorizado no § 3º do art. 13 da própria lei.

O aprimoramento normativo é, portanto, juridicamente viável, economicamente desejável e constitucionalmente necessário. Trata-se de um avanço institucional que reaproxima o PEF de sua finalidade original: promover o equilíbrio fiscal dos Entes da Federação, sem discriminação de porte ou capacidade política.

3. Fundamentação internacional e boas práticas em governança fiscal

A experiência internacional em matéria de federalismo fiscal oferece subsídios valiosos para o aprimoramento das políticas públicas voltadas à sustentabilidade financeira dos Entes subnacionais. Diversos organismos multilaterais, como o Fundo Monetário Internacional (FMI), a Organização para a Cooperação e Desenvolvimento Econômico (OCDE) e o Banco Mundial, vêm destacando a importância de critérios técnicos e objetivos para a concessão de apoio fiscal, especialmente em contextos de crise e assimetria entre Entes federativos.

Sob a ótica da economia da informação, a atual configuração do PEF também aprofunda problemas clássicos de assimetria informacional e risco moral. Ao condicionar o acesso ao programa ao tamanho populacional e não à situação fiscal real do Município medida por métricas como o resultado primário e a Capacidade de Pagamento (Capag), a política induz incentivos perversos: Municípios maiores, mesmo com desempenho fiscal inferior, são premiados com acesso a crédito privilegiado, enquanto Entes menores com gestão fiscal sólida permanecem excluídos.

Essa distorção gera desalinhamento entre risco e benefício, compromete a eficiência alocativa do programa e viola o princípio da equidade. Conforme discutido em An Introduction to the Economics of Information, de Inés Macho-Stadler e David Pérez-Castrillo, políticas mal desenhadas, com critérios observáveis, porém não diretamente relacionados à variável de interesse (neste caso, a solvência fiscal), tendem a agravar a seleção adversa e favorecer comportamentos oportunistas entre os agentes beneficiários.

No contexto brasileiro, isso significa que o atual desenho do PEF penaliza boas práticas fiscais entre os pequenos Municípios, ao mesmo tempo em que reduz a pressão por disciplina fiscal entre os maiores, um caso clássico de risco moral induzido por política pública mal calibrada.

Estudo emblemático de Clemens e Veuger (2020), publicado pelo National Bureau of Economic Research (NBER), examinou como os Estados norte-americanos reagiram aos choques fiscais gerados pela pandemia de Covid-19. Os autores observaram que o desempenho dos Entes subnacionais foi significativamente mais eficaz quando o suporte federal se baseou em indicadores fiscais objetivos tais como déficits primários, necessidade de financiamento e capacidade de endividamento e não em parâmetros genéricos como o número de habitantes. Segundo os autores, o uso de critérios populacionais como filtro primário de acesso aos programas de estabilização fiscal contribuiu para distorções alocativas e aprofundou desigualdades estruturais entre os Estados.

Corroborando esse diagnóstico, a OCDE (2024) publicou o relatório Managing Rising Subnational Fiscal Risks, no qual afirma que a mitigação dos riscos fiscais locais requer uma abordagem institucional pautada por coordenação intergovernamental efetiva, transparência informacional, previsibilidade normativa e métricas padronizadas de fragilidade fiscal. O documento aponta que critérios vagos ou arbitrários na distribuição de apoio financeiro tendem a comprometer tanto a eficiência da política pública quanto sua legitimidade perante os Entes excluídos.

De modo complementar, o FMI (2022), no relatório How to Manage Fiscal Risks from Subnational Governments, recomenda que os governos centrais adotem mecanismos permanentes de monitoramento da situação fiscal dos Entes subnacionais, com base em relatórios regulares, padronização contábil e análise da sustentabilidade intertemporal da dívida. O Fundo enfatiza que os programas de assistência fiscal devem ser orientados por indicadores consistentes e verificáveis, com condicionalidades claras e foco na solvência estrutural, sob pena de gerar incentivos perversos à irresponsabilidade fiscal.

Outro estudo relevante, também da OCDE, intitulado The Past and Future of Subnational Fiscal Rules (2022), realiza uma análise histórica das regras fiscais aplicadas a Estados e Municípios nos países membros da organização. A principal conclusão é que as regras fiscais subnacionais são, em geral, menos robustas, menos fiscalizadas e mais suscetíveis a flexibilizações políticas do que as regras nacionais. Para reverter esse quadro, a OCDE recomenda o fortalecimento de parâmetros objetivos de solvência e liquidez, como limites prudenciais de despesa, exigência de superávits estruturais em períodos de crescimento e avaliação periódica da capacidade de pagamento medidas que convergem diretamente com o uso dos indicadores Capag e resultado primário, conforme proposto neste artigo.

Importante destacar que esses organismos também alertam que a exclusão de Entes subnacionais com maior fragilidade fiscal, apenas com base em critérios populacionais, viola os princípios da proporcionalidade, da razoabilidade e da equidade federativa, gerando iniquidades na alocação de recursos públicos e comprometendo a coesão nacional. O uso de um critério como “população superior a 200 mil habitantes” ignora não apenas a diversidade fiscal do país, mas também os objetivos constitucionais de redução das desigualdades regionais, previstos no art. 3º, inc. III, da Constituição Federal de 1988.

Portanto, observa-se que os organismos internacionais de maior credibilidade e expertise em gestão fiscal subnacional convergem para um modelo de apoio federativo baseado em evidências, dados contábeis objetivos e mecanismos de avaliação técnica contínua. A adoção de critérios como a Capacidade de Pagamento (Capag) e o resultado primário municipal, independentemente do porte populacional do Município, está plenamente alinhada a essas boas práticas e reforça a legitimidade, a justiça distributiva e a efetividade da política fiscal brasileira. A revisão normativa proposta neste artigo, portanto, não é apenas uma necessidade jurídica e constitucional, mas também uma exigência de alinhamento técnico com os padrões internacionais mais avançados de governança fiscal.

4. Conclusão

O Plano de Promoção do Equilíbrio Fiscal (PEF) constitui um instrumento estratégico da política fiscal brasileira, concebido para recuperar a solvência dos Entes subnacionais em situação crítica. Seu desenho original busca conjugar apoio financeiro à adoção de compromissos de ajuste fiscal, com vistas à consolidação de uma trajetória sustentável das finanças públicas locais.

No entanto, a opção pelo critério populacional como filtro de elegibilidade, fixado exclusivamente por ato infralegal, compromete a eficácia, a legitimidade e a constitucionalidade do programa. Ao excluir automaticamente Municípios com menos de 200 mil habitantes – mesmo aqueles que apresentam risco fiscal elevado, como Capag “C” ou “D”, ou déficits primários sucessivos – o PEF desrespeita os princípios constitucionais da isonomia (art. 5º, caput), do pacto federativo (art. 1º e art. 18) e da eficiência administrativa (art. 37).

O levantamento apresentado ao longo deste artigo evidencia que mais de 5 mil Municípios, correspondentes a cerca de 96% da Federação, foram excluídos do programa com base em um critério arbitrário e dissociado da realidade fiscal.

Em 2024, por exemplo:

• 2.104 Municípios com menos de 200 mil habitantes apresentavam Capag “C” ou “D”;

• 3.013 apresentaram resultado primário deficitário;

• apenas 152 Municípios com mais de 200 mil habitantes eram formalmente elegíveis, e menos da metade deles enfrentavam situação fiscal comparável.

Esse panorama evidencia a urgência de revisão da regulamentação vigente, com a substituição do critério populacional por parâmetros técnicos, objetivos e verificáveis, como a Capag e o resultado primário. A alteração pode ser promovida sem necessidade de nova legislação, mediante simples revisão do Decreto 10.819/2021 e da Portaria STN 217/2024, conforme autoriza o §3º do art. 13 da Lei Complementar 178/2021.

A universalização do acesso ao PEF, com base em critérios fiscais consistentes, traria ganhos significativos à governança fiscal brasileira: fortaleceria a cooperação federativa, evitaria colapsos financeiros locais e promoveria maior justiça na distribuição de recursos públicos.

Diante disso, propõe-se:

• que a Secretaria do Tesouro Nacional revise a regulamentação atual, considerando os dados fiscais recentes e os preceitos constitucionais da isonomia federativa;

• que o Congresso Nacional, por meio de suas comissões temáticas e frentes municipalistas, atue na fiscalização e aperfeiçoamento normativo do programa;

• que Entidades representativas como a CNM, a Abrasf e os tribunais de contas intensifiquem sua atuação institucional em defesa da inclusão de todos os Municípios com base em critérios técnicos.

É urgente alinhar o desenho do PEF à realidade fiscal do país. Um equilíbrio fiscal verdadeiramente sustentável exige um pacto federativo mais inclusivo, cooperativo e isonômico.

Referências

BRASIL. Constituição da República Federativa do Brasil de 1988. Diário Oficial da União, Brasília, DF, 5 out. 1988.

BRASIL. Decreto 10.819, de 27 de setembro de 2021. Regulamenta o Plano de Promoção do Equilíbrio Fiscal. Diário Oficial da União, Brasília, DF, 28 set. 2021.

BRASIL. Lei Complementar 178, de 13 de janeiro de 2021. Institui o Programa de Acompanhamento e Transparência Fiscal e o Plano de Promoção do Equilíbrio Fiscal. Diário Oficial da União, Brasília, DF, 14 jan. 2021.

BRASIL. Ministério da Fazenda. Secretaria do Tesouro Nacional. Portaria STN/MF 217, de 15 de fevereiro de 2024. Estabelece regras e procedimentos para o acompanhamento do Plano de Promoção do Equilíbrio Fiscal – PEF.

CLEMENS, Jeffrey; VEUGER, Stan. Do U.S. States Respond to Fiscal Crises? Evidence from the COVID-19 Pandemic. Cambridge: National Bureau of Economic Research, 2020. (NBER Working Paper No. 16144). Disponível em: https://www.nber.org/papers/w16144. Acesso em: 12 jun. 2025.

FMI. FUNDO MONETÁRIO INTERNACIONAL. How to Manage Fiscal Risks from Subnational Governments. Fiscal Affairs Department, International Monetary Fund, 2022. Disponível em: https://www.imf.org/en/Publications/TNM/Issues/2022/10/18/How-to-Manage-Fiscal-Risks-from-Subnational-Governments. Acesso em: 12 jun. 2025.

OCDE. ORGANIZAÇÃO PARA A COOPERAÇÃO E DESENVOLVIMENTO ECONÔMICO. Managing Rising Subnational Fiscal Risks. OECD Policy Paper, 2024. Disponível em: https://www.oecd.org/publications/managing-rising-subnational-fiscal-risks. Acesso em: 12 jun. 2025.

OCDE. ORGANIZAÇÃO PARA A COOPERAÇÃO E DESENVOLVIMENTO ECONÔMICO. The Past and Future of Subnational Fiscal Rules. OECD Working Papers on Fiscal Federalism, 2022. Disponível em: https://www.oecd.org/economy/the-past-and-future-of-subnational-fiscal-rules.pdf. Acesso em: 12 jun. 2025.

SECRETARIA DO TESOURO NACIONAL. Classificação CAPAG dos Municípios. Disponível em: https://www.tesourotransparente.gov.br/publicacoes/capacidade-de-pagamento-capag/2024/08. Acesso em: 12 jun. 2025.

SICONFI. Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro. Resultados fiscais municipais. Disponível em: https://www.tesourotransparente.gov.br/visualizacao/siconfi. Acesso em: 12 jun. 2025.

* Doutorando em Economia pela Escola de Economia de São Paulo da Fundação Getulio Vargas (FGV EESP). Mestre em Economia pela FGV EESP. Especialista em Finanças Corporativas pela FGV. Bacharel em Ciências Contábeis. Atual Secretário de Fazenda do Município de São Caetano do Sul/SP.