* Brunna Gobbi e ** Fábio Oliveira Machado

A necessidade de fortalecer a receita própria municipal

Com a promulgação da Emenda Constitucional (EC) 132/2023 (Reforma Tributária sobre o Consumo), que unificará o ICMS, ISS, IPI, PIS e Cofins no Imposto sobre Bens e Serviços (IBS) e na Contribuição Social sobre Bens e Serviços (CBS), torna-se imperativo que os Municípios brasileiros fortaleçam suas receitas próprias. Essa estratégia deve melhorar a administração dos tributos patrimoniais, que foram mantidos na esfera municipal e não foram absorvidos pela ampla Reforma sobre o consumo.

Nesse contexto, o Imposto sobre a Propriedade Territorial Rural (ITR) emerge como uma peça-chave para a resiliência fiscal dos Municípios, em especial, dos pequenos Municípios, em termos de população e área urbana, mas que possuem uma grande área rural.

A Reforma Tributária, embora busque a simplificação e a não cumulatividade, implica uma longa transição (até 2033) e um novo modelo de repartição das receitas do consumo (o IBS será compartilhado entre Estados e Municípios).

Em geral, os Municípios possuem uma dependência excessiva de transferências federais e estaduais e isso pode limitar a autonomia decisória e financeira municipal. Para mitigar essa incerteza, os Municípios devem investir além da melhoria da média do ISS – assunto detalhado na Nota Técnica 4/2025 do CTAT – em tributos de sua competência exclusiva, como o ITR, ITBI e o IPTU, garantindo uma fonte de receita mais previsível e de gestão direta.

A municipalização do ITR por meio de convênio

O ITR é um tributo federal, mas a Emenda Constitucional 42/2003, em conjunto com a Lei 11.250/2005, permite que os Municípios firmem Convênio de Fiscalização e Cobrança com a União (RFB). Ao fazer isso, o Município:

- recebe 100% da arrecadação do ITR referente aos imóveis em seu território (em vez dos 50% sem o convênio);

- obtém a autonomia para realizar a fiscalização do imposto.

Dessa forma, o ITR se comporta, na prática, como um tributo municipalizado para as cidades conveniadas.

Para manter o convênio ativo e eficaz, o Município deve fornecer anualmente o Valor da Terra Nua (VTN), que serve de base para o cálculo do imposto, e dispor de uma estrutura fiscal para a atividade.

Estratégias de aumento da arrecadação: cadastro e autorregularização

O aumento da arrecadação do ITR não passa por elevar a alíquota (que é progressiva e definida por lei federal), mas sim por aperfeiçoar a base de cálculo e a fiscalização:

- atualização do cadastro: o principal desafio do ITR é a subdeclaração do Valor da Terra Nua (VTN) pelos contribuintes. O Município precisa investir na formação de um Laudo de Valor da Terra Nua (LVTN) mais preciso, que reflita o real valor de mercado, e utilizá-lo para aprimorar a fiscalização;

- malha fiscal e autorregularização: incentivar a autorregularização a partir do cruzamento de dados (malha fiscal) permite que o Município recupere valores não pagos de forma eficiente e rápida, sem o custo do contencioso.

Instruções operacionais do Aviso de Autorregularização

O Aviso de Autorregularização (vide modelo no final deste artigo) poderá ser utilizado pelo Município antes de formalizar qualquer ação fiscal, concedendo ao contribuinte a chance de corrigir espontaneamente sua Declaração de ITR (DITR). A forma de envio, seja por correspondência postal ou entrega em mãos, bem como a quantidade e o momento das notificações, ficam a critério e conveniência do departamento de fiscalização municipal.

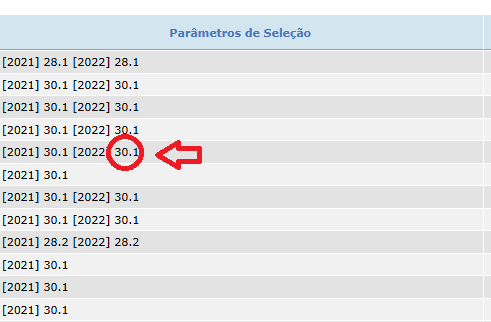

Contudo, a utilização desse aviso é estritamente limitada aos casos em que o único motivo para a retenção da declaração na malha fiscal seja o Valor da Terra Nua (VTN), parâmetro 30.1.

Havendo qualquer outro fator de retenção (como Reserva Legal (RL) ou Área de Preservação Permanente (APP), mesmo que em conjunto com o VTN), o procedimento de fiscalização padrão deve ser iniciado mediante a lavratura do Termo de Intimação Fiscal (TIF), não sendo permitido o uso do Aviso de Autorregularização.

É crucial que, ao optar pelo envio do Aviso de Autorregularização, o TIF não seja emitido, pois a emissão do Termo de Intimação, mesmo que o sujeito passivo ainda não tenha sido cientificado, inviabiliza a retificação da DITR pelo sistema, já que o contribuinte perde a espontaneidade. Portanto, o Aviso de Autorregularização e o TIF são mutuamente exclusivos, e o contribuinte não deve ser intimado antes que o prazo concedido para a regularização espontânea tenha expirado.

Caso a DITR seja retificada e os valores de VTN estejam em conformidade com o Sistema de Preços de Terras (SIPT), a liberação da declaração da malha é automática. No entanto, o sistema processa essas retificações apenas nos finais de semana.

Desse modo, se a correção for feita em uma segunda-feira, por exemplo, o fiscal só poderá confirmar a saída da DITR do estoque na segunda-feira da semana subsequente. Assim, para evitar intimar o contribuinte antes do processamento sistêmico, o fiscal deve contabilizar um prazo total de 37 dias (30 dias iniciais mais sete dias adicionais) antes de iniciar a ação fiscal formal.

Se o contribuinte não retificar a DITR dentro do prazo estipulado ou o fizer em desconformidade com o critério que gerou a retenção, a declaração permanecerá na malha. Nesse ponto, o Município deverá dar início à ação fiscal.

É imprescindível que o Aviso de Autorregularização seja assinado pela mesma autoridade que tem competência para assinar os demais atos de fiscalização (TIF, Termo de Confissão de Infração (TCI) e Notificação de Lançamento (NL)).

Diferença entre o processo formal e a autorregularização

O principal benefício para o contribuinte é a grande diferença entre as multas.

| Modalidade | Base de Cálculo da Multa | Percentual da Multa |

| Em autorregularização (confissão espontânea) | Imposto devido | Multa de mora (limitada, geralmente, a 20%) + juros. |

| Em fiscalização (autuação de ofício) | Imposto não recolhido | Multa de ofício: 75% (e em casos de fraude, pode chegar a 150% ou mais) + juros. |

A autorregularização, portanto, gera uma economia substancial.

Programas de autorregularização incentivada, muitas vezes implementados pela RFB (e aplicáveis aos tributos sob sua administração, inclusive o ITR nos Municípios conveniados), oferecem aos contribuintes a chance de corrigir suas pendências de forma espontânea, evitando multas e litígios mais severos.

Na prática, a autorregularização permite que, por exemplo, o produtor rural tenha acesso à Certidão Negativa de Débitos (CND) e foco na sua atividade-fim, sem o risco de ter seu patrimônio onerado por dívidas fiscais. Afora isso, o produtor rural evita a necessidade de apresentar defesa formal, impugnações e recursos, como também evita custos com honorários advocatícios ou contábeis para a defesa.

Para os Municípios, o processo de fiscalização de ofício é caro, demorado e burocrático, exigindo o uso de auditores, análise de documentos e estrutura administrativa. Ao optar pela autorregularização, o Município consegue o ingresso do crédito tributário sem a necessidade de gastar tempo e recursos com a instauração e acompanhamento de milhares de processos de autuação.

A adesão dos contribuintes a esses programas resulta em uma entrada de caixa mais rápida, pois ele confessa e liquida o débito (geralmente com reduções de juros e multas), não havendo a necessidade de aguardar o trâmite de um auto de infração ou processo judicial, ou seja, a autorregularização substitui o processo oneroso e litigioso da fiscalização formal pela conformidade espontânea.

Funcionamento prático da autorregularização na malha fiscal

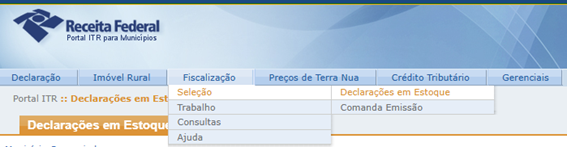

O processo funciona assim: a autoridade tributária municipal entra no portal do ITR e no menu FISCALIZAÇÃO / SELEÇÃO / DECLARAÇÕES EM ESTOQUE.

Com isso abrirá uma tabela com as seguintes colunas: Município / CIB / NI / Situação / Nome do Imóvel / Parâmetros de Seleção / VEL (em R$).

Na coluna Parâmetros de Seleção, a autoridade fiscal poderá verificar quais imóveis foram incluídos nessa tabela por causa do parâmetro 30.1 (valor da terra nua).

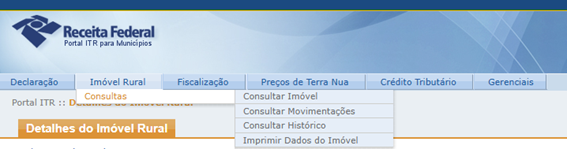

De forma manual, a autoridade irá pegar o número do CIB e pesquisar o imóvel por meio do menu IMÓVEL RURAL / CONSULTAS / CONSULTAR IMÓVEIS. Nessa consulta, a autoridade terá acesso aos dados de endereço de correspondência do sujeito passivo que será usado para o envio do AR.

Eficácia comprovada e sustentabilidade fiscal

A autorregularização do Imposto sobre a Propriedade Territorial Rural (ITR) é uma ferramenta estratégica na gestão tributária que gera benefícios mútuos e significativos tanto para os sujeitos passivos (contribuintes/proprietários rurais) quanto para os Municípios que firmaram convênio com a União para a fiscalização e cobrança do imposto.

Desse modo, a combinação entre o convênio do ITR (que garante 100% da arrecadação e a competência para fiscalizar) e a implementação de programas de autorregularização (que incentivam a correção espontânea das declarações) é uma poderosa ferramenta de gestão fiscal que fortalece as finanças locais, transformando o ITR em uma importante fonte de receita para o desenvolvimento municipal.

Diante do cenário de transição tributária e da necessidade urgente de autonomia fiscal, a estratégia de autorregularização do ITR se estabelece não apenas como uma teoria de gestão, mas como uma prática comprovadamente eficaz.

Em uma experiência inicial de gestão no Município, a estratégia de autorregularização do ITR implementada neste ano demonstrou resultados promissores: 25% dos contribuintes aderiram às notificações emitidas, mesmo incluindo aquelas cujos Avisos de Recebimento (ARs) voltaram sem sucesso na entrega.

Esse patamar de adesão valida a premissa de que a troca do litígio pela adesão voluntária é uma estratégia acertada. Ela não apenas otimiza o fluxo de receita municipal, tornando-o mais rápido e estável, mas também promove a justiça tributária.

Em suma, integrar a fiscalização por convênio com uma malha fiscal dinâmica representa a via mais estratégica para converter o ITR em um pilar financeiro estável e previsível para o avanço municipal no contexto pós-reforma brasileira.

Para auxiliar na implementação dessas estratégias e no esclarecimento de dúvidas operacionais, os Municípios conveniados têm à disposição o suporte técnico da Receita Federal. Para mais informações sobre a gestão do ITR, a Equipe Nacional ITR pode ser contatada pelo e-mail: [email protected].

* Fiscal municipal de Tributos no Município de Itumbiara/GO desde 2019. Graduada em Ciências Econômicas pela UEG. Pós-graduada em Gestão Tributária e Auditoria no Setor Público pela Unyleya. Profissional de Gestão de Recursos e membro do Comitê de Investimento pela Apimec Brasil. Cursando MBA em Auditoria Fiscal Municipal Estratégica pela ESAT. Integrante do GT 2 (Tributação do Consumo) do Conselho Técnico das Administrações Tributárias (CTAT) da CNM.

** Fiscal municipal de Tributos no Município de Itumbiara/GO desde 2009. Graduado em Ciência da Computação pelo Ibilce/Unesp. Pós-graduado em Gestão Tributária e Auditoria no Setor Público pela Unyleya. Profissional de Gestão de Recursos e membro do Comitê de Investimento pela Apimec Brasil. Cursando MBA em Auditoria Fiscal Municipal Estratégica pela ESAT. Membro do GT 2 (Tributação do Consumo) do Conselho Técnico das Administrações Tributárias (CTAT) da CNM.

Brunna Gobbi Fábio Oliveira Machado